Истинной целью любой предпринимательской деятельности является получение прибыли. Только ее положительный результат может свидетельствовать о том, что предприятие успешно растет и развивается. Именно поэтому важно уметь правильно рассчитывать чистую прибыль.

Что такое чистая прибыль

Чистая прибыль считается основой, подразумевающей перспективное развитие фирмы. Она отражает финансовое состояние фирмы, ее конкурентность, платежеспособность. Чистая прибыль – это итоговая часть дохода, которая осталась после всех вычетов: на налоги, зарплаты, закупку оборудования, аренду и прочих затрат.

Благодаря результатам чистой прибыли появляется возможность оценить состояние организации, узнать, насколько можно повысить/понизить товарооборот, сколько можно вложить денежных средств на дальнейшее развитие предприятия.

Важно! Если организация имеет большие долги, то рассчитанная чистая прибыль будет считаться убытком, который отразит, в какой мере можно покрыть имеющийся долг перед кредитором.

Чистая прибыль и ее расчет (видео)

Что такое прибыль и как ее рассчитать. Экономист подробно раскрывает сущность чистой прибыли, ее структуру и образование. Рассмотрена формула и ее составляющие.

Как правильно рассчитать чистую прибыль

Для того чтобы узнать чистую прибыль, не нужно заморачиваться в сложных формулах и расчетах. На самом деле все куда проще, чем кажется. Условно говоря, чтобы узнать чистую прибыль, необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов. От получившейся суммы вычесть налог. Вот вам и чистая прибыль.

Разберем простой пример.

Например, вы решили стать ИП и продавать через интернет ноутбуки. За 3 месяца работы сложился такой финансовый результат:

| Доходы | |

| Доходы от продажи ноутбуков | 480.000 |

| Итого: | 480.000 |

| Расходы | |

| Закупка ноутбуков | 250.000 |

| Создание и обслуживание сайта | 50.000 |

| Реклама товара (сайта) | 50.000 |

| Прочие расходы (возврат бракованной продукции, скидки, ремонт компьютера) | 50.000 |

| Итого: | 400.000 |

Теперь считаем:

480000 (доход) – 400000 (расход) – налоговый % = Чистая Прибыль

В данном расчете все просто и ничего сложного нет. По результатам можно понять, что ИП остался в плюсе и имеет доход, который может потратить на собственные нужды или вложить их в развитие своего интернет магазина.

Но с крупными организациями и предприятиями рассчитать такой вид прибыли куда сложнее. Необходимо в первую очередь рассчитать составные доходов и расходов, а уж потом искать ЧП (чистую прибыль).

Есть несколько вариантов формул по расчету чистой прибыли. На вид они разные, но смысл и результат остается тот же – необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов, от получившейся суммы вычесть налог.

Основная (развернутая) формула:

ЧП = ФП + ОП + ВП – Н, где

ЧП – чистая прибыль;

ФП – финансовая прибыль. Рассчитывается так: (финансовые доходы минус финансовые расходы);

ОП – операционная прибыль. Рассчитывается так: (операционные доходы минус операционные расходы);

ВП – валовая прибыль. Рассчитать ее можно так: ВП= (доход с продаж – затраты (себестоимость));

Н – налоговый процент (согласно закону).

Для примера рассмотрим ситуацию:

Фирма «Моя компания» расчет чистой прибыли за 2016 год:

| Реализация (продажа) продукции | 2450000 |

| Себестоимость продукции | 1256000 |

| Сдача в аренду складского помещения | 300000 |

| Финансовые вложения | 10000 |

| Доходы с финансовых вложений в ценные бумаги | 260000 |

| Прочие затраты | 200000 |

Расчет валовой прибыли на основе данных таблицы:

2450000-1256000=1194000

Финансовая прибыль у нас равна:

260000-10000=250000

Операционная прибыль:

300000-200000=100000

Налоги:

(250000+1194000)*20%=288800

Чистая прибыль:

250000+1194000-288800=1155200

Методы анализа чистой прибыли

Существует два эффективных метода анализа чистой прибыли.

Факторный анализ прибыли

Главная суть в данном анализе – выявить причины и их влияние на изменение прибыли в рублях. Они бывают внутренними и внешними.

К внешним факторам относятся:

- обесценивание денег;

- изменения в законах;

- природные условия;

- смена условий доставки сырья;

- структура спроса;

- транспортные тарифы;

- увеличение тарифов на электроэнергию;

- повышение цен на сырье;

- состояние уровня конкуренции;

- политические регулирования и отношения.

К внутренним факторам относятся:

- сокращение/увеличение числа работников;

- рост арендной платы;

- изменение структуры выпуска продукции;

- сокращение/рост продукции (или услуг);

- изменение цен на продукцию;

- объем налогов.

Факторы, влияющие на состояние прибыли:

- цена (на товар или услугу);

- себестоимость;

- выручка от продаж;

- коммерческие и управленческие расходы.

Этапы проведения ФА:

- Выбор основных факторов.

- Систематизация и классификация.

- Моделирование взаимосвязей.

- Расчет и оценка влияния всех факторов.

Факторный анализ можно произвести по следующей формуле:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП, где

∆ – знак, означающий «изменение»;

ЧП – чистая прибыль;

В – выручка;

СС – себестоимость;

СНП – текущий налог на прибыль;

КР – коммерческие расходы;

УР – управленческие расходы;

ПД – прочие доходы;

ПР – прочие расходы.

Проведение статистического анализа прибыли

Основными задачами статистического анализа чистой прибыли можно считать:

- Анализ структуры и исходного объема формирования прибыли.

- Изучение финансовых отношений.

- Оценка направлений использования денежных средств.

- Анализ и динамика прибыли.

- Исследование финансовой стабильности предприятия.

- Анализ динамики общей суммы БП.

- Индексный анализ влияния факторов на объем прибыли.

- Анализ структуры БП.

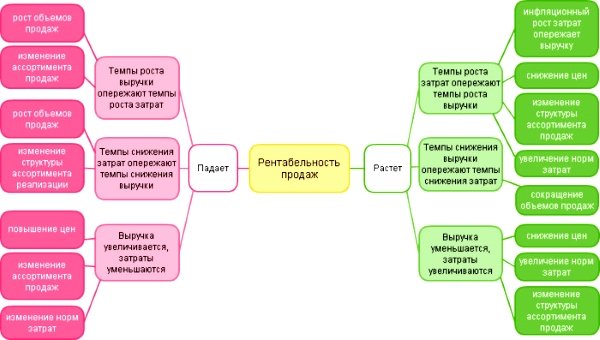

Анализ рентабельности

Чтобы определить финансовое состояние организации и оценить ее прибыльность и окупаемость, необходимо произвести анализ рентабельности. Он отражает всю эффективность использования ресурсов предприятия: денежных, материальных, производственных и т.д.

На примере разберем анализ рентабельности вымышленного автосервиса ООО «Оптима-Сервис»:

Таблица 1 – Анализ состава и динамики прибыли ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Наименование показателя | Значение показателя | Абс. изменение | |||

| 2010г. | 2011г. | 2012г. | 2010/ 2011 | 2011/ 2012 | ||

| 1 | Валовая прибыль | 9781 | 10191 | 10913 | 410 | 722 |

| 2 | Коммерческие расходы | 2640 | 2854 | 3440 | 214 | 586 |

| 3 | Управленческие расходы | – | – | – | – | – |

| 4 | Прибыль от продажи услуг (1-2-3) | 7141 | 7337 | 7473 | 196 | 136 |

| 5 | Проценты к получению | – | – | – | – | – |

| 6 | Проценты к уплате | – | 80 | 80 | 80 | – |

| 7 | Доходы от участия в других организациях | – | – | – | – | – |

| 8 | Прочие операционные доходы | – | – | – | – | – |

| 9 | Прочие операционные расходы | – | – | 90 | – | 90 |

| 10 | Внереализационные доходы | 319 | 452 | 212 | 133 | -240 |

| 11 | Внереализационные расходы | 12 | 38 | 15 | 26 | -23 |

| 12 | Прибыль до налогообложения (4+5-6+7+8-9+10-11) | 7448 | 7671 | 7500 | 223 | -171 |

| 13 | Налоги из прибыли | 968 | 997 | 975 | 29 | -22 |

| 14 | Чистая прибыль | 6480 | 6674 | 6525 | 194 | -149 |

На основе исходных данных, представленных в таблице 2, проведем расчет рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

Таблица 2 – Исходные данные для расчета рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| № п/п | Показатель | Условное обозначение | Значение | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | Прибыль от реализации услуг, тыс. руб. | Ппр | 9781 | 10191 | 10913 |

| 2 | Себестоимость услуг, тыс. руб. | З | 39947 | 40261 | 41053 |

| 3 | Выручка от реализации услуг, тыс. руб. | В | 49728 | 50452 | 51966 |

| 4 | Балансовая прибыль, тыс. руб. | БП | 7448 | 7671 | 7500 |

| 5 | Чистая прибыль, тыс. руб. | ЧП | 6480 | 6674 | 6525 |

| 6 | Стоимость активов, тыс. руб. | А | 11770,9 | 12924,70 | 13122,2 |

| 7 | Стоимость внеоборотных активов, тыс. руб. | ВА | 11462,54 | 11021,1 | 11366,1 |

| 8 | Величина собственного капитала, тыс. руб. | КС | 15000 | 15000 | 15000 |

| 9 | Величина перманентного капитала, тыс. руб. | КП | 70505 | 80631 | 90201 |

Таблица 3 – Расчет рентабельности ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Показатель рентабельности | Методика расчёта | Расчет рентабельности | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Доходность услуг | ||||

| 1.1 | Рентабельность продаж, % | Rn = Ппр/В | 9781*100/ 49728 =19,67 | 10191*100/ 50452 =20,20 | 10913*100/ 51966 =21,00 |

| 1.2 | Рентабельность услуг, % | Rз = Ппр/З | 9781*100/ 39947 =24,48 | 10191*100/ 40261 =25,31 | 10913*100/ 41053 =26,58 |

| 2 | Доходность имущества | ||||

| 2.1 | Рентабельность всего капитала (активов), % | Rа = БП/А | 7448*100/ 11770,9 =63,27 | 7671*100/ 12924,7 =59,35 | 7500*100/ 13122,2 =57,16 |

| 2.2 | Рентабельность основных средств ипроч. внеоборотных активов, % | Rв = ЧП/ВА | 6480*100/ 11462,54 =56,53 | 6674*100/ 11021,1 = 60,56 | 6525*100/ 11366,1= 57,41 |

| 3 | Доходность капитала | ||||

| 3.1 | Рентабельность собственного капитала, % | Rс = П/КС | 6480*100/ 15000 =43,20 | 6674*100/ 15000 =44,49 | 6525*100/ 15000 =43,50 |

| 3.2 | Рентабельность перманентного капитала, % | Rn = БП/КП | 7448*100/ 70505 =10,56 | 7671*100/ 86310 =8,89 | 7500*100/ 92010 =8,15 |

Рассчитанные показатели рентабельности ООО «Оптима-Сервис» за 2010–2012 гг. в целях анализа сведем в таблицу 4.

Таблица 4 – Анализ рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| №п/п | Показатель рентабельности | Значения | Абсолютные изменения | |||

| 2010г | 2011г | 2012г | 2011/2010 | 2012/2010 | ||

| 1 | Доходность услуг | |||||

| 1.1 | Рентабельность продаж, % | 19,62 | 20,12 | 21,00 | +0,53 | +1,33 |

| 1.2 | Рентабельность услуг, % | 24,48 | 25,31 | 26,58 | +0,83 | +2,10 |

| 2 | Доходность имущества | |||||

| 2.1 | Рентабельность всего капитала (активов), % | 63,27 | 59,35 | 57,16 | -3,92 | -6,12 |

| 2.2 | Рентабельность осн-х ср-в и прочих внеобор. активов, % | 56,53 | 60,56 | 57,41 | +4,02 | +0,86 |

| 3 | Доходность капитала | |||||

| 3.1 | Рентабельность собственного капитала, % | 43,20 | 44,49 | 43,50 | +1,29 | +0,30 |

| 3.2 | Рентабельность перманентного капитала, % | 10,56 | 8,89 | 8,15 | -1,67 | -2,41 |

Исходя из результатов, мы видим, что в 2012 году в сравнении с 2010 годом наблюдается повышение рентабельности «Оптима-Сервис».

Обратите внимание: В расчетах важно учитывать каждую запятую и единицу. Иначе вы рискуете получить неверные результаты. Поэтому необходимо все расчеты перепроверить и пересчитать.

Рентабельность предприятия, расчеты (видео)

В представленном ниже видео специалист грамотно и доступным языком рассказывает о рентабельности предприятия и производит расчеты.

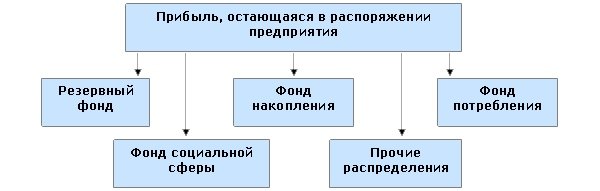

Распределение чистой прибыли

Порядок распределения прибыли регулируется уставом предприятия и делится согласно распределенным долям участников.

Для конкретного распределения чистой прибыли нужно в первую очередь организовать собрание участников предприятия, и только после принятия общего решения выплачивать денежные суммы каждому из участников.

Если же участник только один (например, ИП), то он сам решает, куда и как будет реализовываться доход с чистой прибыли.

В следующих наших статья мы расскажем о других видах прибыли, а именно: бухгалтерской и маржинальной.

Показатель чистой прибыли помогает определить уровень доходности предприятия, эффективность и рентабельность за выбранный период времени (за месяц, квартал, год). Но он не может предсказать будущее состояние фирмы. Важно правильно выбрать стратегию развития предприятия, так как именно этот фактор значительно повлияет на уровень чистой прибыли.