Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

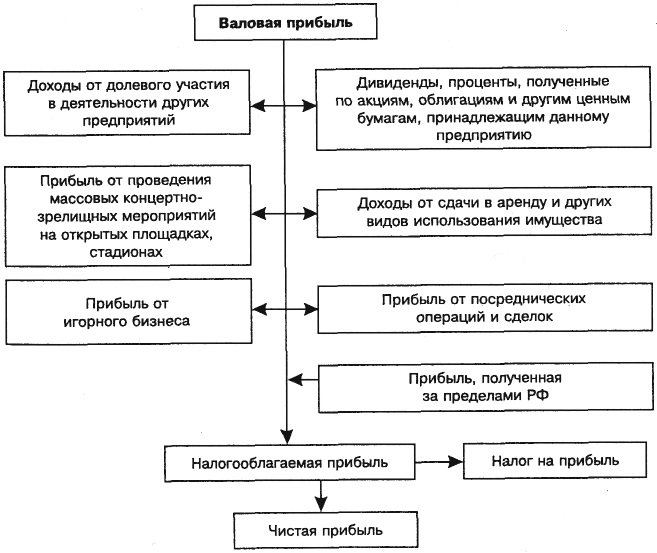

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.