В 2019 приняли закон, доступный для граждан не только РФ, но и ряда иных стран. Благодаря ему появился новый режим, отличительный от предпринимательства и облегчающий уплату минимальных налогов в бюджеты регионов и страны – режим самозанятости. Ознакомьтесь с нововведениями и их доступностью.

Что такое самозанятость и кто такие самозанятые?

Самозанятый – это человек, работающий на себя и напрямую с заказчиком.

Те, кто работает на себя, — обязаны регистрироваться и платить налоги, это:

- фотографы;

- репетиторы;

- няни;

- занимающиеся ремонтом помещений (шабашники);

- фрилансеры;

- и т.п.

Частные лица, ведущие предпринимательскую деятельность без регистрации ИП, официально называются плательщиками налога на профессиональный доход (НПД). Это новый налоговый режим, который можно применять с 2019 года.

Порядок признания доходов у самозанятых

Доходами самозанятого признаются средства, полученные от реализации товаров или услуг на основании договоров поручения, соглашений комиссии или агентских договоров с участием посредника. Доход рассчитывается в последний день месяца получения посредником денежных средств.

Дата получения доходов от реализации товаров или услуг — это день получения денежных средств, оплаты от третьих лиц как наличными, так и на счета банков.

Место ведения деятельности самозанятого лица

Местом ведения считается место проживания и регистрации.

Нюансы и условия по месту деятельности:

- самозанятый, который ведет деятельность одновременно в нескольких субъектах России, имеет право выбирать субъект для регистрации;

- когда деятельность прекращается в выбранном субъекте России, нужно выбрать другой, куда будет перенесена деятельность.

Кому доступен режим самозанятости, а кому нет?

В данный момент зарегистрироваться можно в 23 регионах России. Уже с 01.07.2020 г. оформление налогового режима станет возможным для всей РФ.

Закон также распространяется на иностранцев, граждан бывших республик СССР:

- Армении;

- Белоруссии;

- Киргизии;

- Казахстана.

Оформление режима запрещено, если лицо:

- Реализует подакцизные товары, маркированные товары посредством средств идентификации на основе закона РФ.

- Перепродает товары, имущественные права. Исключение распространяется на продажу имущества, которое лицо использовало для личных, домашних и других нужд данного направления.

- Ведет деятельность ФЛП (физическое лицо — предприниматель) посредством договора поручения, комиссии, агентских договоров или деятельность, доходы от которой облагаются налогом физ. лиц.

- Использует другие спецрежимы налогообложения.

- Добывает, реализует полезные ископаемые. Касается как твёрдых, жидких, так и газообразных полезных ископаемых, добытых из недр Земли.

- Оказывает услуги по доставке товаров, предусматривающие прием или передачу платежных поручений за переданные товары, действуя в интересах третьих лиц.

Исключение составляют услуги, при которых плательщик налогов применяет при расчетах с покупателями за те или иные товары официально зарегистрированную контрольно-кассовую технику, что отвечает действующему законодательству.

Перечисленный список видов деятельности полностью исключает из себя деятельность самозанятых, т.к. самозанятое лицо оказывает лично свои услуги, реализует продукцию собственного производства самостоятельно.

Преимущества и недостатки режима

Предполагает следующие преимущества:

- не сложный процесс получения статуса налогоплательщика;

- спецрежим предусматривает вычеты в размере 1 % и 2 % со ставок 4 % и 6 % — ставки практически понижаются до 3 % и 4% соответственно, условие для этого — сумма экономии при вычете не превышает отметку в 10 тыс. руб.;

- самозанятые освобождаются от необходимости составлять и сдавать отчетные документы для налоговой службы, подавать декларацию о доходах;

- налогоплательщик полностью останавливает все выплаты в ПФР, ФСС, ФОМС;

- предусмотрена бесплатная медпомощь в случае необходимости.

Основные недостатки режима:

- Нет определенности – что будет дальше. На сегодняшний день установлен период его действия – до 2028 г. включительно. О возможном продлении никакой официальной информации пока нет.

- На размеры доходов установлен предел. Он составляет 2,4 млн. руб.

- Любое нарушение правил, норм, лимитов, сроков подачи информации подлежит наказанию. Для этого применяются специальные санкции.

Виды самозанятости

Прежде чем зарегистрировать себя в качестве самозанятого, вам необходимо определиться с видами деятельности, которыми вы планируете заниматься.

Список видов деятельности

В законе о самозанятых нет списка разрешенных видов деятельности, обозначены лишь условия, при которых физ. лицо или ИП не могут перейти на этот режим.

В приложении для самозанятых 21 раздел, включающий в себя 138 направлений деятельности (ознакомиться можно в приложении “Мой налог”).

Многие из них расплывчаты и могут включать в себя еще несколько профессий (собственное производство и аналогичные), что на порядок расширяет выбор специальностей.

Налоги для самозанятых

Данный режим не отменяет уплату налоговых взносов. Прочитайте ниже, что именно и в какие сроки подлежит выплате.

Объект налогообложения у самозанятых

При применении специального налогового режима НПД для самозанятых объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав).

Однако некоторые из них не признаются объектом налогообложения налога на профессиональный доход (НПД).

Не признаются объектом налогообложения НПД доходы:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд.

От каких налогов освобождены самозанятые:

- физ. лица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим, от:

- НДФЛ с доходов, которые облагаются налогом на профессиональный доход;

- НДС;

- фиксированных страховых взносов.

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную мед. помощь.

Налоговая база — это денежное выражение дохода, полученного от реализации товаров или услуг, которое является объектом налогообложения. Она определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

В целях определения налоговой базы доходы учитываются нарастающим итогом с начала налогового периода.

Налогоплательщик может корректировать ранее переданные сведения о сумме расчетов, приводящих к завышению сумм налога, в следующих случаях:

- при осуществлении возврата налогоплательщиком сумм, ранее полученных в счет оплаты (предварительной оплаты) товаров или услуг;

- если сведения введены неправильно.

Налоговый период – календарный месяц.

Налоговая ставка для самозанятых

Самозанятый уплачивает 4 % в отношении доходов, полученных от реализации товаров или услуг физ. лицам, и 6 % – в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) юр. лицам.

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая высылает самозанятому через приложение “Мой налог” уведомление о сумме налога, который нужно уплатить. В уведомлении уже указаны необходимые для уплаты реквизиты.

Если самозанятый не укладывается в установленный срок, налоговая не позднее 10 календарных дней со дня истечения срока уплаты направляет требования, а также информацию о мерах по взысканию налога.

Если сумма налога, которую нужно уплатить по итогам налогового периода менее 100 руб., то эта сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Как самозанятому платить налоги?

Уплата налога производится:

- не позднее 25-го числа месяца, следующего за истекшим налоговым периодом;

- по месту ведения деятельности.

Налогоплательщик может настроить процесс уплаты налога таким образом, чтобы необходимая сумма списывалась с банковского счета автоматически. Для этого:

- Зайдите в приложение “Мой налог”.

- Предоставьте налоговому органу право на направление в банк соответствующих поручений.

Учитываются ли расходы на производство товара при оплате налога?

Самозанятый платит налог на весь доход с реализации товара/услуги/работы.

Пример: мастер потратил 1 тыс. рублей, купил материал и изготовил из него сувенир. После этого он продал сувенир за 3 тыс. рублей.

Вопрос: при том, что он самозанятый, с какой суммы ему платить налог? С трёх тысяч рублей, или с двух, потому что тысяча ещё была расходом?

Ответ: он платит 4 % (продал сувенир физ. лицу) с 3 тыс. рублей. Потому что именно на три тысячи продал и выбил покупателю чек. Никакие расходы не учитываются.

Куда пойдут деньги от уплаты налога?

2/3 собранных денег поступят в региональный бюджет. 1/3 налога пойдет в Фонд медицинского страхования. Региональные расходы сократятся: взносы из бюджетов в ФОМС за медицинское страхование безработных станут меньше.

Как оформить самозанятость? Регистрация статуса

Процедура регистрации граждан без ИП в 2020 году прописана Налоговым кодексом РФ. Для оформления:

- Направьте в ФНС заполненное уведомление установленной формы об осуществлении своей деятельности.

- Аналогичный документ предоставьте в налоговую инспекцию.

Бланк уведомления можно скачать тут.

Укажите:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату;

- подпись.

Пройти регистрацию можно различными способами:

- С помощью приложения “Мой налог”:

- Скачайте приложение на планшет или телефон через AppStore или Google Плэй (смотря, какая у вас операционная система).

- Укажите номер мобильного телефона.

- Выберите один из регионов, участвующих в эксперименте.

- Добавьте фото паспорта.

- Сфотографируйте лицо.

- Подтвердите свои данные.

- В банке. На примере мобильного приложения “Сбербанк Онлайн”:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку “Платежи”.

- В категории “Госуслуги” выберите сервис “Свое дело”.

- Пройдите регистрацию, следуя подсказкам приложения.

Пошаговая видео-инструкция по регистрации через “Мой налог”:

Видео-инструкция по регистрации через “Сбербанк Онлайн”:

Как самозанятому гражданину сняться с учета?

Для этого выполните следующее:

- Зайдите в приложение “Мой налог”.

- Нажмите на кнопку “Сняться с учета”.

- Выберите причину, по которой вы решили избавиться от статуса самозанятого, например:

- прекращение деятельности, с доходов от которой уплачивался налог на профессиональный доход;

- неудобство работы с приложением;

- трудоустройство в качестве госслужащего.

- Отправьте данные в налоговую соответствующей кнопкой.

Ознакомьтесь с видео-инструкция по снятию с учета самозанятых через “Мой налог”:

Снятие с учета происходит моментально, уведомление от ФНС придет в приложении не позднее следующего дня после отправки данных.

Существуют ситуации, в которых плательщику налога на профессиональный доход не нужно самому предпринимать действий для того, чтобы сняться с учета в качестве самозанятого — это за него делает налоговая служба:

- Если годовой доход плательщика превысил лимит в 2,4 млн. руб. и ФНС перевела его на другой режим налогообложения.

- Если налоговой стало известно о том, что налогоплательщик не соответствует требованиям, предъявляемым к самозанятым по другим критериям (например, он принял на работу сотрудников или занялся перепродажей товаров промышленного производства).

Особенности приложения “Мой налог”

Приложение разработано для обмена документами между гражданами и налоговой, и удобства начисления налога.

Функционал “Мой налог”

С помощью данного приложения можно:

- встать на учет;

- задекларировать свой доход перед государством;

- выдать чек покупателю;

- ознакомиться с суммой налога за каждый период;

- получить реквизиты для уплаты налога;

- контролировать применение налогового вычета;

- сняться с учета.

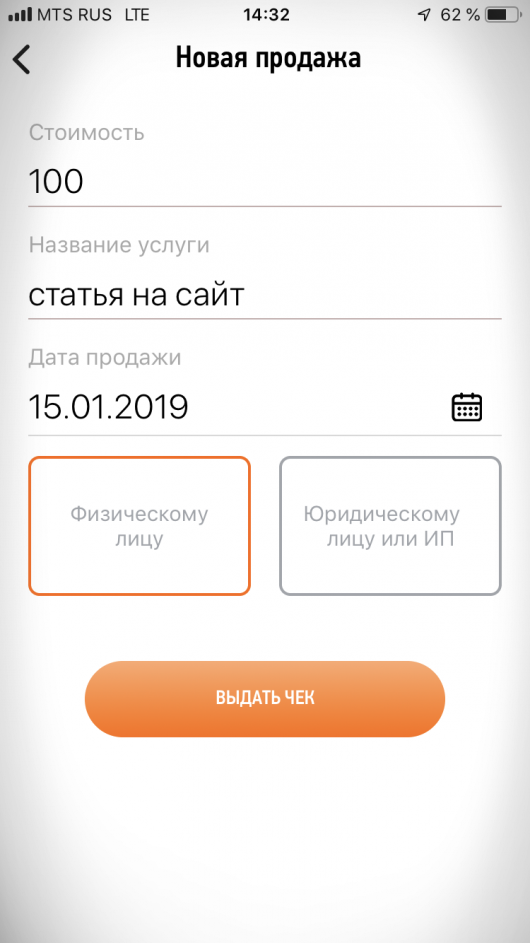

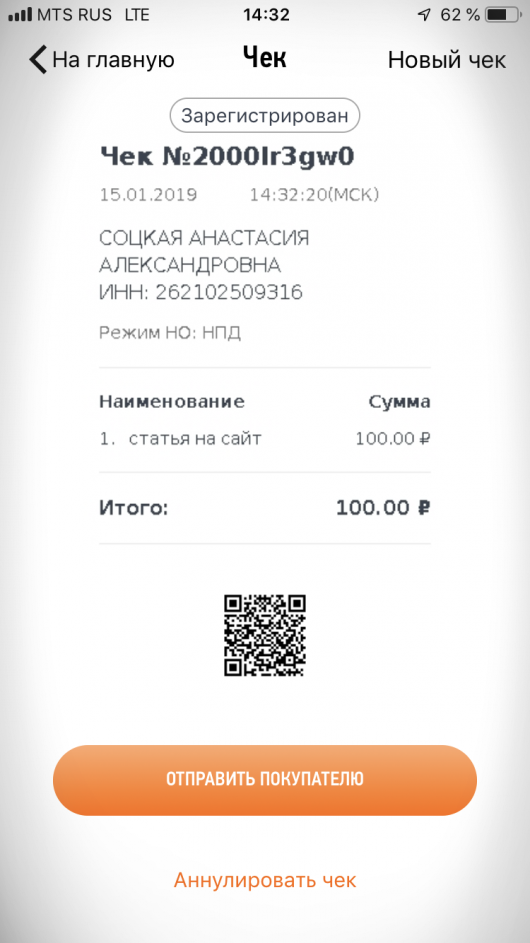

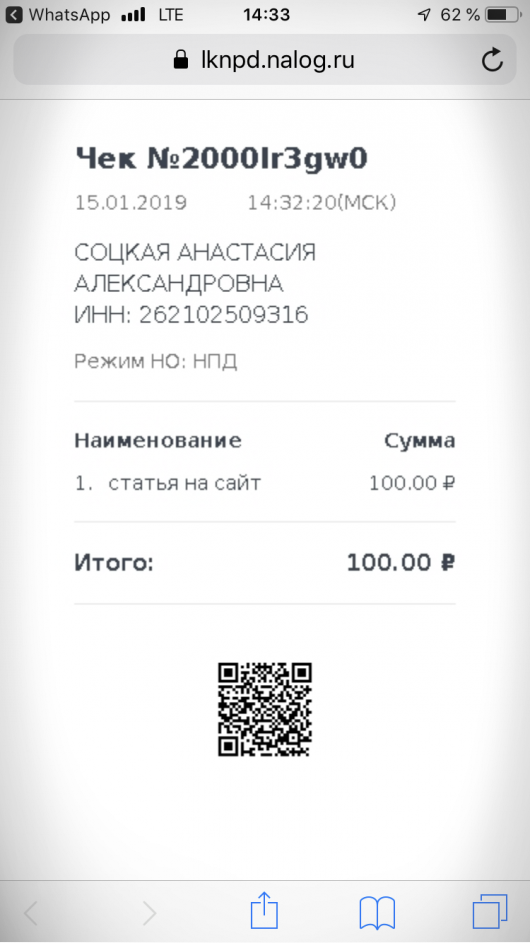

Отправка чека

Пошаговое действие:

- Откройте приложение и нажмите “Новая продажа”.

- Введите требуемые данные. Если чек для физ. лица, нажмите “Выдать чек”.

- Появится надпись “Зарегистрировано”.

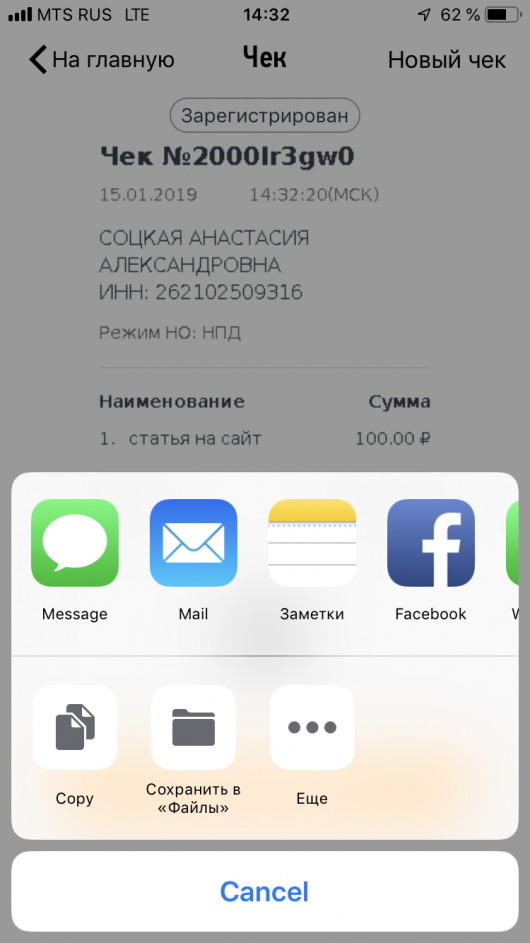

Вы можете отправить чек покупателю:

Или сохранить как изображение:

Если чек предназначен юр. лицу или ИП, то у вас появятся поля для ИНН клиента и его наименования. Введите данные в соответствующие поля и нажмите “Выдать чек”:

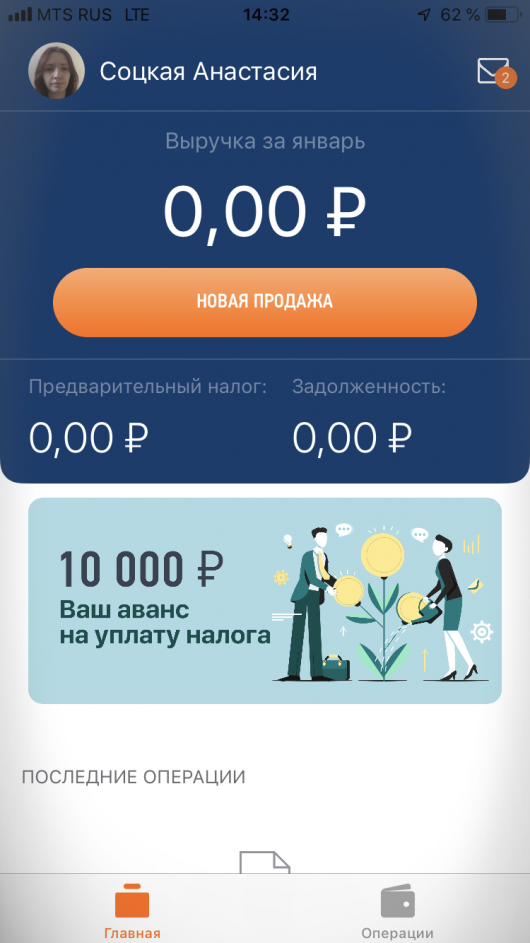

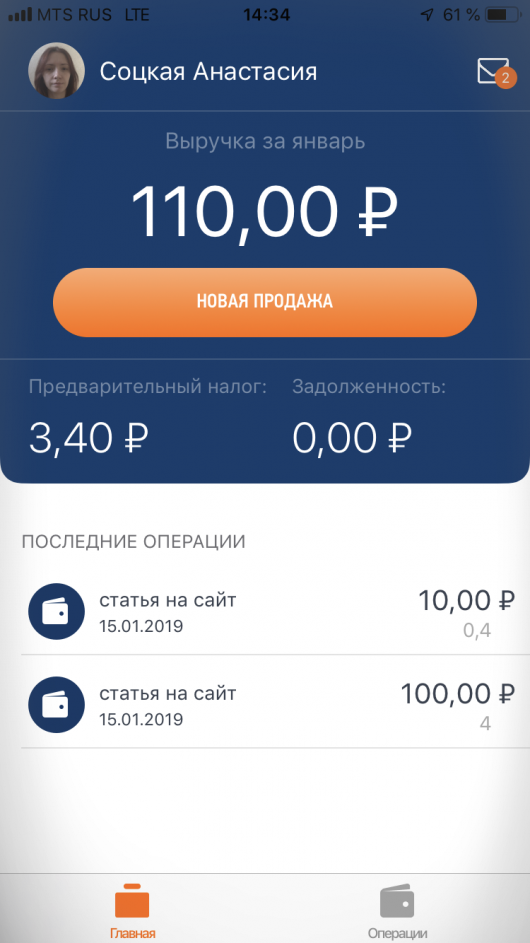

Контроль начислений и доходов

В приложении после регистрации дохода отобразится выручка за месяц и предварительная сумма налога.

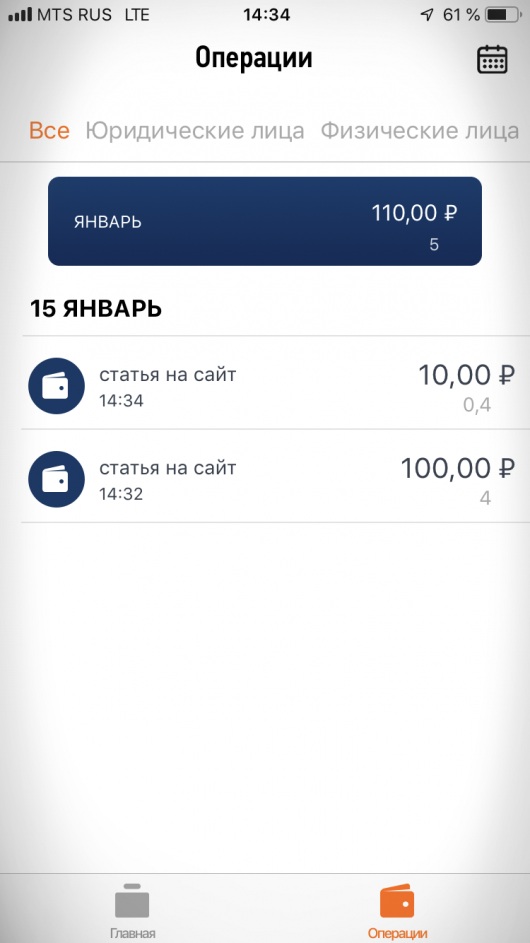

В разделе приложения “Операции” можно посмотреть доход за январь и перечень услуг с датой операции, кратким описанием услуги или товара, суммой дохода и суммой налога.

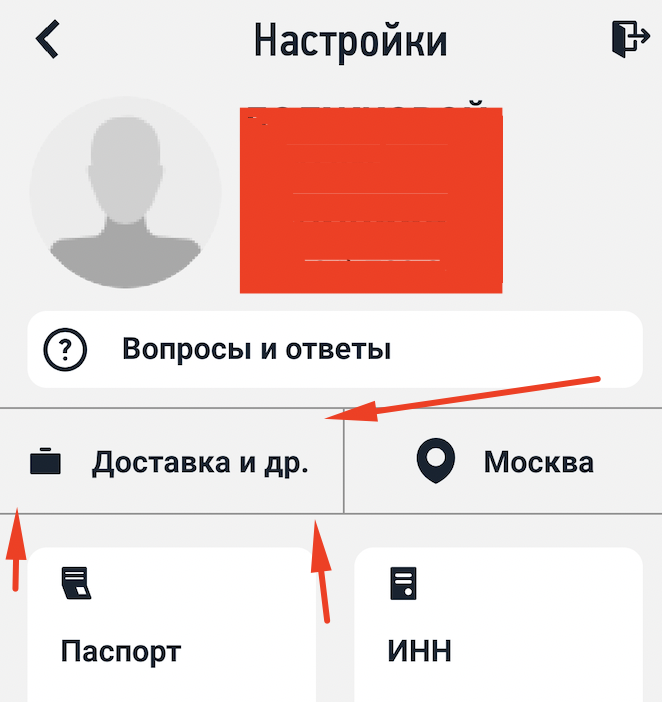

Смена специализации в приложении “Мой Налог”

Ограничений по выбору специальности и их количеству нет. Изменить род деятельности можно в настройках приложения в любое время, без ограничений и всего парой нажатий.

Инструкция:

- Зайдите в “Мой налог”, перейдите в Настройки.

- На странице настроек выберите раздел списка специальностей.

- Выберите специальности.

- Сохраните выбранное и все – процесс завершен.

Закрывающие документы у самозанятых

Закрывающим документом будет являться чек, который вы обязаны выдавать при оплате услуг/товаров/работы.

Согласно ч. 1 ст. 14 Закона N 422-ФЗ при произведении расчетов по получению доходов от реализации товаров, являющихся объектом налогообложения, налогоплательщик обязан передать сведения о них в налоговый орган, сформировать чек и обеспечить его передачу покупателю.

Если такого чека нет, то есть основание получить отказ по учету расхода. Хранить его можно, в том числе и в электронном виде, при желании — распечатать.

Акт о выполненных услугах считать заменой чеку нельзя.

Что делать, если самозанятый не хочет выдавать чек?

Можно пожаловаться в налоговую. Но необходимо будет подтвердить свою жалобу.

Штрафы для самозанятых

Штраф может быть назначен, если не выдали чек, а также, если нарушили сроки выдачи чека. Его размер составит 20 % от чека, но не менее 1 тыс. рублей.

Если нарушение зафиксировано повторно в течение шести месяцев, взимается штраф в размере не выданного чека, но не менее 5 тыс. рублей.

Разница между ИП и самозанятым: что выгоднее?

Отличия в таблице ниже.

| Наименование | ИП | Самозанятый |

| Регистрация | Документы можно подать лично или через интернет. Если подаете лично, госпошлина — 800 руб. (через госуслуги скидка 30 %), срок регистрации — 3 рабочих дня. | Только удаленная регистрация. Бесплатно. Заявление рассматривают до 6 дней. |

| Какие налоги платит при ведении бизнеса | В зависимости от системы налогообложения. | НПД. |

| Налоговая отчетность | Есть. | Нет. |

| Работники | Можно. | Нельзя. |

| Касса | В большинстве случаев нужна. | Не нужна. |

| Обязательные взносы | Да. | Нет. |

Частые вопросы

Ответы на часто задаваемые вопросы:

- Относятся ли к самозанятым те, кто оказывает разовую помощь?

Ответ: не относятся. - Может ли ИП перерегистрироваться в самозанятого и как это сделать?

Ответ: может, если посчитает, что этот режим для него более выгодный, и будет подходить под требования. Нужно обратиться в налоговую инспекцию. - Могут ли самозанятые получать справки о доходах для приобретения гос. гарантий и льгот?

Ответ: могут, как и любой гражданин. - Нужна ли самозанятому печать и нужно ли выдавать чек?

Ответ: отдельного федерального закона об обязательности печати нет. Из закрывающих документов у самозанятого только чек. Для этого печать не требуется. - Можно ли самозанятому открыть расчётный счёт в банке?

Ответ: доступен только счёт для физических лиц. Но он для получения дохода от товаров и услуг не подходит.

Меры поддержки самозанятых из-за COVID-19

15 мая премьер-министр Михаил Мишустин сообщил, что готовы поправки, которые дадут дополнительную социальную защиту самозанятым гражданам.

Президент России поручил вернуть гражданам налог на профессиональный доход, уплаченный в 2019 году, в полном объёме.

Кроме того, глава ФНС России рассказал, что в июне 2020 года более 670 тыс. самозанятых получат материальную помощь в размере 12 130 рублей.

Если вы работаете сами на себя, тогда этот режим вам подходит. При наличии прибыли вы будете уплачивать минимальный процент, никаких дополнительных бухгалтерских документов и знаний не нужно. Отказаться от такого режима можно в любой момент абсолютно бесплатно.