Чтобы рассчитать командировочные расходы, требуется знать не только оплату стоимости арендуемого жилья, но компенсацию проезда и оплату бензина. При этом бухгалтеру необходимо учитывать особенности законодательства при расчете этих «статей расходов», исходя из количества дней командировки.

Определение понятия командировки

Само по себе понятие командировка часто вызывает споры:

- Во-первых, если служебная деятельность сотрудника имеет разъездной характер работы, то априори такие разъезды к командировкам не относятся.

- Во-вторых, если вас отправляют в командировку в пределах одного территориального округа, то компания может это не «засчитать» как командировку, а выполнение служебных обязанностей при сотрудничестве со сторонними организациями, что вполне приемлемо (к примеру, ваша поездка связана со сдачей корпоративной отчетности).

В командировку нельзя отправить женщину на сроке беременности или женщину, имеющую несовершеннолетних детей, а также сотрудника, осуществляющего уход за больным членом семьи или имеющего ребенка-инвалида.

Сроки командировки и нюансы

Срок командировки определяется, начиная со дня выезда работника из офиса в пункт направления, и до его приезда в офис. При этом предусматривается оплата проживания работника не только в качестве оплаты арендуемого помещения, но и суточных (питание, дополнительные расходы), а также непосредственно проезд или расходы на бензин.

Нюансы, которые коснулись бухгалтерского учета по ведению командировочных расходов:

- Подтвердить срок пребывания в командировке можно не только проездным документом, но и документами, подтверждающими проживание на арендуемой территории, или же служебной запиской арендодателя.

- Необходимо вести журнал убывших и прибывших из командировки работников.

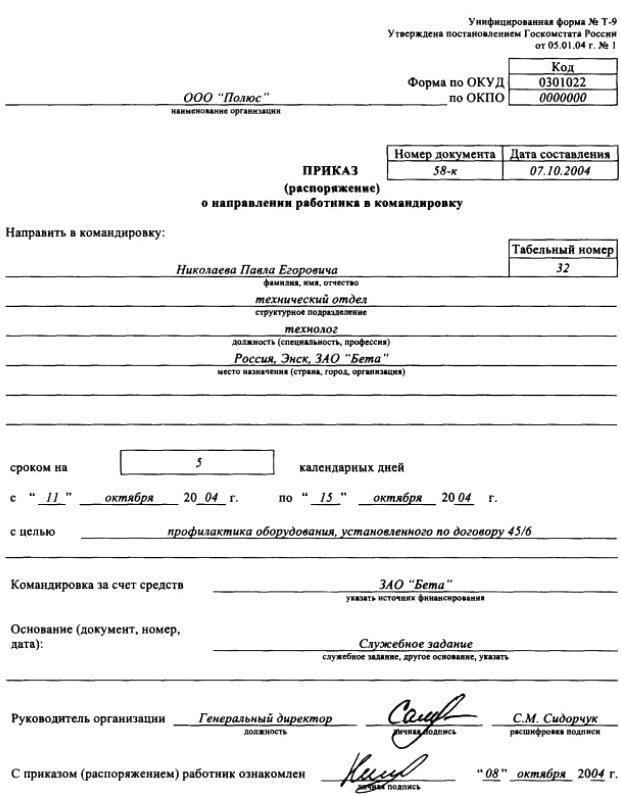

- Вследствие отмены командировочного удостоверения, служебного задания и отчета о выполненной работе, в приказе о командировании сотрудника необходимо прописывать задание, которое ему нужно выполнить.

- Если сотрудник выехал в командировку на личном транспорте, срок командирования он подтверждает в служебной записке и прилагает документы на потраченное за время поездки топливо.

Расчет средней оплаты командировочных дней

Средний заработок рассчитывается аналогично отпускным сотрудника, за исключением того, что отпускные оплачиваются по календарным дням, а командировочные – по рабочим (см. также – как рассчитываются отпускные). Для начала необходимо установить период, а это год (12 календарных месяцев), предшествующий дате отъезда, но и здесь есть свои аспекты:

- Если сотрудник принят и в этом же месяце спустя несколько дней его отправляют в командировку: к примеру, 2 марта 2016г. принят, а в командировку с 23 марта, то расчетным периодом является период со 2 по 22 марта 2016 года.

- Если произошла реорганизация предприятия, сотрудника уволили и снова приняли – его расчетный период считается с даты принятия в «обновленную организацию». Если же его перевели согласно приказу, то расчетный период берется с учетом помесячной оплаты труда до реорганизации структуры, то есть период не прерывается.

Итак, с расчетным периодом определились. Из него для исчисления среднего заработка «выбывают» следующие суммы и, соответственно, дни:

- Оплаты временной нетрудоспособности и декретных, в том числе по уходу за ребенком.

- Оплаты дней по уходу за детьми-инвалидами.

- Оплаты по среднему заработку (отпускные либо командировка).

- Иные причины освобождения от трудовой занятости (к примеру, отпуск за свой счет).

Формула расчета определяется согласно п. 9 Положения об особенностях направления сотрудников в командировки. Выглядит она следующим образом:

СЗ = ЗП рп / ДН рп * ДН ком, где

- СЗ — средняя зарплата за командировочные дни;

- ЗП рп — выплаты в рамках СЗ, которые сотрудник получил в расчетный период;

- ДН рп – сколько дней сотрудник отработал в расчетном периоде;

- ДН ком – сколько дней командировки.

Бухгалтер должен учитывать, что все расходы на командирование сотрудника, а также суточные, не облагаются страховыми взносами и ФСС, а также НДФЛ. Но в последнем уже есть ограничения: сумма командировочных по России в 700 и менее рублей не облагается НДФЛ (посуточно), за границей – 250 и менее (также посуточно).

Пример расчета

Например, сотрудник Иванов В.А. находился в командировке с 4 по 8 апреля 2016 года, таким образом, расчетный период для определения среднего заработка начинается 1 апреля 2015 года и заканчивается 31 марта 2016 года. На этот период «перепадает» 249 рабочих дней при 5-дневной рабочей неделе. Заработная плата сотрудника за 12 месяцев составила 350 000 рублей.

Расчет среднего дневного заработка будет выглядеть следующим образом: 350 000/249= 1405,62 руб.

Начислена сумма по среднему заработку: 1405,62*5=7 028,10 рублей.

Дополнительные нюансы расчета

- Питание работника в командировке не признается расходами организации.

- Суточные при однодневной командировке выплачивать нельзя, а расходы списать можно.

- Если средний заработок при расчете получается меньше, чем оклад за месяц, организация «на общественных началах» может возместить работнику этот «пробел» надбавкой до размера окладной части, и это должно быть закреплено в Положении об оплате труда. При этом бухгалтер производит расчет согласно среднему заработку и «окладному» – на разницу составляется та самая компенсация.

- В бюджетных организациях расчет среднего заработка в командировке происходит аналогично, но бюджет – это некоммерческие организации. И если они не имеют внебюджетного фонда, то для возмещения командировочных расходов в приказе на командирование необходимо отразить источник финансирования поездки.

Что должен иметь работник на руках при командировке?

Когда сотрудник отправляется в командировку, согласно законодательству он должен получить не только суммы за аренду жилья, суточные и оплату проезда (или бензина), но и оплату по среднему заработку за всё количество рабочих дней, проведенных в командировке.

Обычно командировочные сотруднику выплачиваются заранее во избежание материальных затруднений в поездке, при этом:

- Оформляется аванс и выдается, к примеру, путем составления расходно-кассового ордера.

- В приказе четко описывается служебное задание сотруднику, выезжающему в командировку, или указывается на наличие служебного задания как отдельного документа.

Сотрудник должен не выйти из полученного лимита денежных средств, иначе ему придётся доказать, что этот «выход» был обоснованным документально или же доплатить в кассу предприятия из собственных средств.

Какие документы нужно предоставить после командировки?

Документально свои расходы придется доказывать для правильности ведения бухгалтерского учета командировочных расходов. С этой целью нужно предоставить бухгалтеру следующие бумаги:

- договор о найме жилья;

- билеты на дорогу с кассовыми чеками;

- товарные чеки.

На основании вышеперечисленных документов работником в течение 3 дней заполняется авансовый отчет по приезду из командировки, куда прикладывается вся подтверждающая документация. Отчет необходимо сдать в бухгалтерию.

Командировка в выходной день

Как правило, данный вопрос решается очень легко: или оплачивается по двойному тарифу, или по одинарному с дополнительным днем отдыха, выбранным работником, который в свою очередь уже не оплачивается (иными словами отгул).

Другое мнение о том, что выходной день можно оплачивать по среднему заработку является спорным решением, поэтому важно не только выбрать один из двух вариантов, представленных выше, но и закрепить такую оплату в правилах внутреннего распорядка организации. Только в этом случае вы сможете эти суммы отнести к расходам по налогу на прибыль.

Если вы не желаете стоять перед выбором, особенно касаемо выходного в пути, то нужно обязательно прописать в локальные акты оплату командировочных в таких ситуациях. И так как работник при трудоустройстве обязан ознакомиться с данным документом – это снимает с вас ответственность и перед ним, и перед судом (в случае разбирательств по оплате).

Видео-ликбез о расчете командировочных и суточных

Консультация, которая включает не только подробную инструкцию о расчете суточных, но и о правильном определении срока командировки и о почасовом расчете. А также подробно разбираются частные случаи, с которыми сталкивается бухгалтер при расчете.

Если вы хотите установить командировочные и средний заработок для работника в этот период, необходимо правильно определить расчетный срок, после чего можно воспользоваться простой формулой расчета. После завершения командировки все сопутствующие бумаги необходимо передать бухгалтеру.