Один из обязательных документов для любого предприятия, оперирующего денежными средствами, – кассовая книга. При этом не имеет значения, государственное это предприятие или частное, какую систему налогообложения выбрал владелец. Книга должна быть правильно составлена, систематически заполняться, не содержать помарок. За ведение данной документации отвечает кассир, бухгалтер предприятия или владелец.

Основные положения

Положение от 12.10.2011 года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой. Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию. Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

Заполнение кассовой книги

На титульном листе отображается название организации или предприятия, Ф.И.О. предпринимателя и год, за который ведутся записи в книге. Например: «Иванов Сергей Александрович, 2016 год».

Рассмотрим основные графы и поля для заполнения с примерами записи в каждом из них.

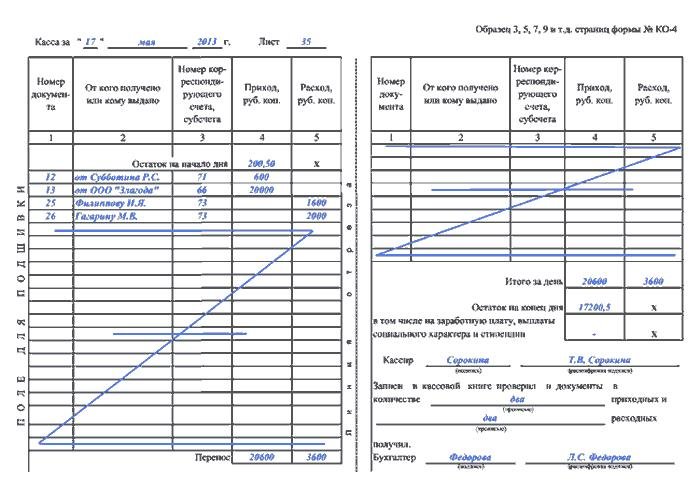

- Касса за. Содержит дату, когда были проведены те или иные денежные операции. К примеру, 12.05.2016.

- Лист. Показывает номер страницы. Нумерация выставляется при создании книги. Например, 21.

- Номер документа. Номер счета ПКО или РКО. К примеру, ПКО № 24.

- От кого получено или кому выдано. Указываются данные физического или юридического лица, которое вносит или получает средства, вид операции. Например: «Иванову И.И.», «От Заики А.К.», «от «ООО «Стройдвор»».

- Номер корреспондирующего счета, субсчета. Содержит номер по классификатору «Касса». Указывает на способ расхода или получения средств. К примеру, 65. Данная графа не подлежит заполнению для индивидуальных предпринимателей.

- Приход. Полученные наличные по ПКО. К примеру, 546 руб. 40 коп.

- Расход. Сумма, выданная клиенту по РКО. Например, 67 руб. 67 коп.

- Итого за день. Содержит итог подсчета общих сумм выплат и поступлений. К примеру: 12786 руб. 24 коп.

- Остаток денежных средств на конец дня. Содержит расчет остатка денег в кассе. К примеру: 4567 руб. 34 коп. Данные для этой графы высчитываются по следующей формуле: Начальная сумма + приход – расход.

При выдаче денежных средств из кассы в виде различных пособий и платы труда в кассовой книге они указываются отдельной суммой. В конце каждой страницы указывается количество ордеров (приходных, расходных).

Заполняется документ чернилами или шариковой ручкой. При этом для облегчения работы кассир может использовать копировальную бумагу при заполнении отчета кассира.

Элементы книги

Главный элемент документа – вкладной лист и отчет кассира. Они абсолютно идентичны, но при этом вкладной лист всегда в книге, отчет кассира же аккуратно вырывается из нее и прилагается к ордерам, полученным и выданным на протяжении дня. Лист и отчет за одну дату имеют одинаковую нумерацию страниц.

Заполняя книгу от руки, данные вносятся на лист книги и в отчет.

Особенности ведения кассовой книги

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Проверки и штрафные санкции

Проверяет данный вид документации налоговая инспекция и при выявлении нарушений выписывает штраф. При этом ошибки и несоответствия, обнаруженные более чем через 2 месяца после их совершения, не могут быть подвергнуты штрафу.

За нарушение предусмотрены штрафы в следующих размерах:

- для ИП в размере 4 000 – 5 000 рублей;

- для юридических лиц – 40 000 – 50 000 рублей.

Данные суммы закреплены статьей 15.1 КоАП РФ.

Как сшить книгу?

Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Не рекомендуется распечатывать страницы «впритык». Лучше всего распечатать несколько дополнительных страниц на тот случай, если при заполнении книги будут допущены ошибки и понадобится вносить исправления на новых листах.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера. Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати.

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

При оформлении кассовой книги не используются скрепки или другие виды переплета, которые не могут гарантировать целостность книги.

Электронная версия кассовой книги

Вести книгу можно не только в рукописном формате, но и в электронном варианте. При этом может быть как частичное ведение электронной книги (с распечатыванием страниц), так и полностью компьютеризованное.

При ведении в электронном варианте к началу следующего рабочего дня должны составляться машиннограмы «Вкладной лист» и «Отчет кассира», имеющие одинаковое содержание. В них должны быть отражены все необходимые реквизиты и суммы денежных поступлений.

При получении машинограммы кассир проверяет их правильность и заверяет их подписью. Вкладные листы хранятся у кассира до конца года, а отчет передается в бухгалтерию. Нумеруются листы, как и в обычной книге – в порядке возрастания. Последний лист месяца содержит отметку о количестве листов, заполненных в этом месяце.

Ведется такая электронная кассовая книга с помощью специальной программы, посредством которой листы распечатываются и затем сшиваются. Титульный лист подготавливается и прикрепляется к вкладным листам в конце года.

Электронное оформление документации допускает оформление книги не только за год, но и поквартально.

Также кассовую книгу можно вести полностью в электронном варианте с помощью программ «1С», «Налогоплательщик Юл» и других. Удобно это делать большим предприятиям, которые имеют лицензионные версии данных программ и специалистов (кассир, бухгалтер, директор), владеющих электронной подписью.

При ведении кассовой книги в таком форме необходимо помнить, что она должна быть защищена:

- от доступа третьих лиц. Для этого необходимо применять пароль доступа к ней или же и вовсе электронную подпись;

- от потерь и искажений. Подразумевает создание резервных копий или хранение их на сервере, запись на диски и другие надежные носители информации.

Заверяется такая книга с помощью электронной подписи, получить которую можно на основании положения закона от 06.04.11 №63-ФЗ.

После приложения электронной подписи к документу в нем не допускаются исправления.

Видео: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.