Налоги на имущество организаций являются региональными, поэтому местное законодательство утверждает ставку по налогу, порядки и сроки его уплаты. Однако местное законодательство не имеет права выйти за рамки требований, установленных Налоговым кодексом РФ. Рассмотрим общепринятые существующие особенности налога на имущество организаций далее.

Налоги на имущество организаций – основные понятия

Налогом на имущество организаций называют особый тип налога, которым облагается движимое или недвижимое имущество организации, отраженное в балансе в качестве основного средства. Однако есть ряд исключений и тонкостей налогообложения в следующих случаях:

- Если отсутствует государственная регистрация основного средства либо оно заморожено, то плательщик не освобождается от налога.

- Если над имуществом, подлежащим налогообложению, производились такие операции как передача во временное пользование, доверительное управление и т.д., то условия налогообложения не меняются.

- Жилищные помещения, в том числе дома, облагаются налогом в любом случае – даже если они не отражены на счету в качестве основного средства.

- Организации на ЕНВД и УСН выплачивают налог и отчитываются по владениям с кадастровой стоимостью.

- Если налогоплательщиком является иностранная компания, то она облагается налогом на таких же условиях, что и российская. Однако если у неё отсутствует законное представительство в России, то налогом будет облагаться все имущество, расположенное на территории страны.

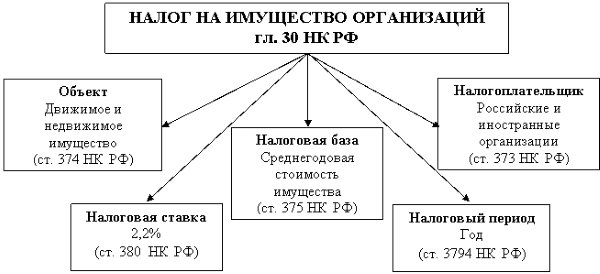

Процедура выплаты налога на имущество организаций регулируется статьями 372-386 Налогового кодекса РФ.

Объекты налогообложения

Объекты налогообложения регулируются статьей 374 Налогового кодекса РФ. Согласно ей налогами облагаются следующие объекты:

- Движимое или недвижимое имущество предприятий, в том числе переданное во временное владение. Данное имущество должно отражаться на балансах как основное средство.

- Для иностранных компаний объектами налогообложения становится недвижимое и движимое имущество, отражаемое на балансе как основное средство, а также полученное по концессионному соглашению. Если компания не ведет дел на территории РФ, но имеет имущество, то все оно подлежит налогообложению.

При этом объектами налогообложения не считаются объекты природопользования, принадлежащее федеральной власти имущество, объекты культурного наследия страны, ядерные установки, ледоколы и зарегистрированные в реестре судов суда, а также космические объекты.

В случае возникновения сомнений насчет налогообложения, следует обратиться к законодательным актам или местным властям для получения уточняющей информации.

Кто становится плательщиком налога на имущество организаций

Обязуются выплачивать налог те организации, которые обладают имуществом, подлежащим налогообложению. Схема плательщика налога представлена ниже:

От уплаты освобождаются:

- Предприятия-организаторы Олимпийских и Параолимпийских игр в 2014, а также их партнеры по маркетингу.

- FIFA и их дочерние организации.

- Футбольные конфедерации и ассоциации, организаторы футбольного чемпионата в 2018 году.

Не стоит путать тех, кто полностью освобождается от уплаты налога, и льготные категории граждан. Причем уточнять возможность получения льготы следует у местных властей.

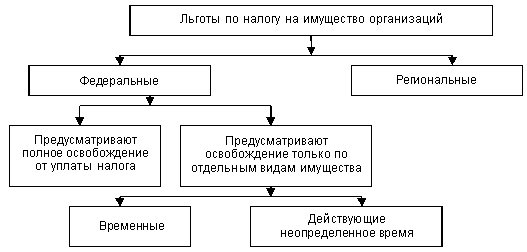

Льготы на налог на имущество организаций

Льготы по данному типу налога позволяют либо избежать налогообложения, либо избавиться от уплаты налогов за отдельные виды имущества.

Льготирование в данном случае регулируется статьей 381 Налогового кодекса РФ. Рассмотрим ключевую информацию из неё:

- Религиозные организации освобождаются от выплат налогов за имущество, используемое для религиозной деятельности.

- Имущество юристов, адвокатов и нотариусов не облагается налогом.

- Организации инвалидов, в которых не менее 80% участников являются инвалидами по законодательству, освобождаются от уплаты налога на имущество, используемое для реализации уставной деятельности.

- Фармацевтические компании освобождаются от платы налогов на имущество, используемое для реализации профессиональной деятельности.

- Налогом не облагается имущество протезно-ортопедических организаций.

Специализированные льготы могут быть установлены отдельными субъектами РФ, поэтому непосредственно перед уплатой налога рекомендуется обращаться к местным законодательным актам либо в районные налоговые органы.

Как посчитать налог на имущество организаций

Для подсчета индивидуальной суммы налога существуют установленные законодательством формулы:

Целая сумма налога = ставка налога * налоговая база/100%, где:

- Сумма ставки на налог устанавливается на уровне субъектов РФ, но не может превышать 2,2% от налоговой базы.

- Налоговая база согласно ст. 375 Налогового кодекса РФ – это средняя стоимость имущества за год. Она рассчитывается по такой формуле: (стоимость имущества на 1 число месяца + стоимость имущества на последний день налогового периода)/13.

Если налогоплательщик получил имущество во временное использование, то сумма налога высчитывается с учетом коэффициента, соответствующего количеству месяцев, за которые будет выплачиваться налог.

Сроки и порядки уплаты налогов на имущество организаций

Сроки уплаты налогов за имущество организаций определяются местными органами власти и нормируются законами субъектов РФ. Если же в законодательстве субъекта отсутствует таковая информация, то налогоплательщик обязуется делать авансовые платежи по налогу на протяжении налогового периода, а по его истечении выплачивать сумму налога. Размер авансового платежа составляет 25% от произведения налоговой ставки со средней ценой имущества, облагаемого налогом.

Субъекты РФ имеют право предусмотреть определенные категории налогоплательщиков, которые смогут не платить и не подсчитывать авансовые платежи по налогу.

Порядок уплаты при этом следующий:

- Налоги за имущество, имеющееся на балансе РФ, а также авансовые платежи по налогам производят в бюджет по месту нахождения предприятия-налогоплательщика.

- Налог и авансы на имущество иностранных организаций, когда налоговую базу определяют как кадастровую стоимость, платят в бюджет по месту существования недвижимости.

- Иностранные организации, реализующие деятельность по территории РФ через постоянные правительства, выплачивают налог в бюджет по месту установки на учет в налоговом органе.

Для выяснения индивидуального порядка уплаты налогов и авансовых платежей необходимо руководствоваться статьями 382 – 385 Налогового кодекса РФ. Просрочка по платежу сможет повлечь за собою ответственность в виде штрафа, а также в дополнительных формах, установленных законом.

Видео: Изменения по налогу на имущества организаций с 2016 года

Практически ежегодно порядок особенности выплат налогов за имущество организаций меняются и редактируются. В интересах налогоплательщика следить за этими изменениями и устанавливать соответствующие коррективы в бюджете собственной организации. Какие изменения и нововведения коснулись налога в 2016 году? Ответ на данный вопрос вы найдете в следующем видео:

Итак, налог на имущество организаций выплачивают предприятия и учреждения (банки, кредитные организации), иностранные компании, субъекты малого бизнеса и общественные объединения. Налогообложению подлежат недвижимые имущества на балансе предприятия (за исключением земельных делянок). Конкретные ставки налога устанавливаются законодательными органами субъектов РФ, но не могут превышать 2,2% от налоговой базы.