ЕНВД – это один из режимов налогообложения, который подходит только для отдельных видов предпринимательской деятельности. У него есть собственные преимущества и особенности, о которых мы поговорим дальше.

Основные понятия о ЕНВД

Единый налог на вмененный доход (ЕНВД) не подходит для налогообложения юридических лиц или предпринимателей. Это система обложения налогом именно отельных видов предпринимательской деятельности. По этой причине можно сочетать данную систему налогообложения возможно как с упрощенной системой налогообложения, так и с общей.

Отметим ряд особенностей данного налога:

- ЕНВД был обязательным до 2013 года. Начиная с первого января, он стал добровольным.

- Реальная выручка не влияет на конечную сумму налога. Наибольшее влияние оказывает вмененный доход. Поэтому в быту ЕНВД еще называют “вмененка”.

- ЕНВД, в отличие от многих других режимов налогообложения, регулируется не специальным законом, а отдельной статьей в Налоговом кодексе РФ. ЕНВД отдельно посвящена глава 26.3.

- ЕНВД не редко комбинируют с УСН – “упрощенкой”, при этом для одного вида деятельности избирают один режим налогообложения.

Что попадает под ЕНВД?

Одной из основных особенностей ЕНВД является то, что под него попадают только строго определенные виды деятельности. Другие виды деятельности необходимо облагать налогом по другой системе налогообложения.

Итак, ЕНВД подойдет для следующих видов деятельности:

- Организация и предоставление стояночных мест для авто.

- Услуги бытового характера.

- Услуги по перевозке людей или грузов.

- Услуги по общественному питанию.

- Предоставление временного проживания или размещения.

- Ветеринарные услуги.

- Сдача в аренду либо временное владение/пользование торговыми площадями.

- Розничная торговля.

- Мойка, техобслуживание и ремонт автомобилей.

Как правило, ЕНВД используют предприниматели, деятельность которых входит в список. Дело в том, что такой режим максимально выгодный и удобный для них.

Налоговая инспекция уточняет, что для некоторых из описанных выше услуг ЕНВД может применяться исключительно при соблюдении конкретных условий, которые обговариваются лично с бизнесменом.

Величина физического показателя ЕНВД и расчет налога

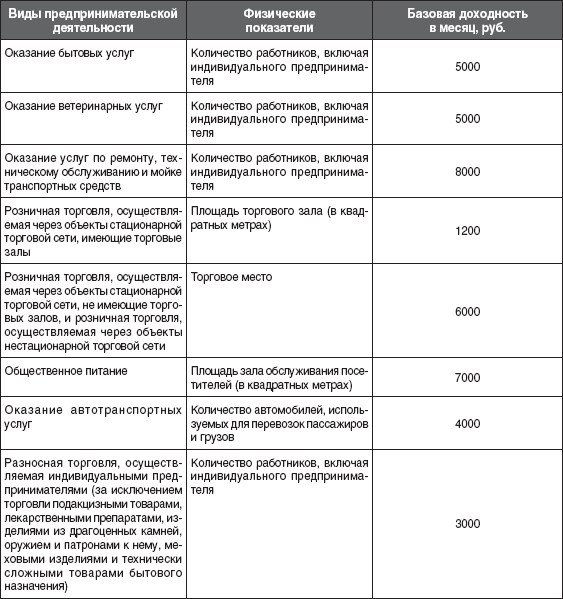

Физический показатель – это величина, регламентированная статьей 346.29 Налогового кодекса. Рассмотрим некоторые из них, актуальные на 2016 год:

- Автосервис. В качестве физических показателей берутся сотрудники, работающие на предприятии, + непосредственно индивидуальный предприниматель. Показателем базовой доходности является сумма в 12 000 рублей.

- Грузоперевозки. Физическим показателем выступает количество транспортных средств, задействованных для перевозки грузов. Базовая доходность при этом составляет 6000 рублей.

- Торговля через автомат. Физический показатель – количество действующих автоматов. Базовой доходностью считается 4500 рублей.

- Услуги общепита без специализированного помещения. Физическим показателем является количество работающих в сфере обслуживания лиц. 4500 рублей – базовая доходность.

- Предоставление в аренду жилых помещений. В качестве физического показателя выступает общая сдаваемая площадь. Базовая доходность рассчитывается как 1000 рублей за каждый кв. м.

С прочими показателями можно ознакомиться в таблице:

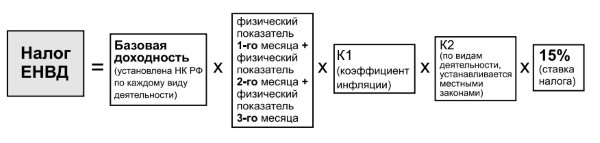

Для расчета ЕНВД ИП необходимо будет взять подходящий показатель из таблицы, умножить его на базовую доходность, затем на коэффициенты К1 (инфляции) и К2 (вида деятельности), а также ставку ЕНВД, которая составляет 15%.

Таким образом, например, если в аренду сдается помещение площадью в 20 кв. м., тогда ЕНВД составит:

20*1000*К1*К2*15%

В следующей нашей статье мы подробнее поговорим о расчёте ЕНВД.

Торговый зал для ЕНВД

Вопросы, касающиеся торгового зала для ЕНВД, нередко коррелируют с измерением площади такового. То есть, налог будет рассчитываться непосредственно от масштабов площади, соответственно, бизнесмену выгодно, чтобы эта площадь оказалась меньше – тогда и налог будет меньше. Что по данной проблеме думают финансисты?

- В расчет площади торгового зала принимаются только те площади, на которых осуществляется непосредственная торговля.

- В рамки налога ЕНВД входят площади, на которых размещено специальное оборудование для демонстрации товаров, непосредственно для торговли и обслуживания, а также для совершения денежных счетов.

- В расчет не войдут подсобные помещения предприятия, а также иные площади, на которых клиенты не обслуживаются.

По расчетам площади предпринимателя могут сориентировать правоустанавливающие и инвентаризационные документы на площадь, в которых, как правило, указывается определенная разметка торгового зала и отдельные назначения.

Что нужно знать о ЕНВД? (видео)

Узнать все о режиме налогообложения ЕНВД поможет следующий видеоролик, где опытный специалист-бухгалтер объясняет сложную информацию простым и ясным языком:

Отельные виды предпринимательской деятельности выгодно включать в систему налогообложения ЕНВД. При расчетах во внимание принимаются физические показатели и базовые доходности, а также коэффициенты инфляции и вида деятельности, который устанавливается местным регламентом.