Балансовая прибыль – это главный ключевой показатель эффективной работы любой организации. Но для правильного ее расчета необходимо знать основные ее показатели, разбираться в формулах и уметь производить расчеты. Так что же такое балансовая прибыль и для чего она нужна?

Понятие балансовой прибыли предприятия

Балансовая прибыль отражает суммирование доходов, полученных из основных производственных операций. Если балансовая прибыль имеет положительный результат, то она отражает сумму прибыли. А если результат получился отрицательный, то она отражает сумму убытков.

Составляющие балансовой прибыли

Структура балансовой прибыли/убытка имеет три составляющие:

- Прибыль (от продажи услуг, продуктов, товаров или другой основной деятельности предприятия). Считается главным элементом, который учитывается в составе балансовой прибыли. Часть этой составляющей имеет 80% от основной прибыли.

- Финансовые результаты (полученные от реализации имущественных отношений предприятия). К такому виду прибыли можно отнести любые денежные средства, полученные в результате реализации основных фондов или имущественных ценностей предприятия. Фирма имеет полное право распоряжаться всем своим имуществом, например, сдавать в аренду свои производственные здания, оборудование, может продать свой транспорт или офис.

- Финансовые результаты иных внереализационных доходов. К данному виду доходов относится прибыль, полученная путем сбыта имущества фирмы или ее основных средств. Также к внереализационным доходам можно отнести:

– перерасчет в валюте, если имеется положительная разница;

– финансовые или материальные излишки, полученные в результате перерасчетов;

– прибыль от инвестиций.

К данному виду доходов относятся и расходы:

– отрицательные результаты в перерасчетах валюты;

– выявленные убытки в процессе инвентаризации;

– брак в производстве.

Показатели балансовой прибыли

Показателями БП принято считать все элементы прибыли, которые участвуют в ее расчете:

- КЗ – коммерческие затраты. Они образовываются на этапе реализации продукции или услуги:

– этикетки, тара, упаковка;

– комиссии;

– хранение продукции;

– реклама.

- ВГП – выручка продаж от готовой продукции/услуги. Ее можно получить, суммировав все денежные средства, полученные от продаж.

- ПСП – производственная себестоимость продукции/услуги. Она получается благодаря суммированию всех затрат на реализацию продукции/услуги. К ним относятся:

– топливно-энергетические затраты;

– материалы;

– ЗП работникам.

- УИ – управленческие издержки. Их считают благодаря сумме, которую затратили на любые действия или предметы, не связанные с основным производством. К таким можно отнести:

– административные издержки;

– расходы, связанные с консультациями, юридическими и иными услугами;

– аренда помещений общего назначения.

Анализ балансовой прибыли

Для более детального изучения балансовой прибыли необходимо произвести ее анализ, который:

- покажет, как факторы влияют на ее образование до вычета налогов;

- отражает причины изменений элементов, составляющих прибыль.

Факторы, которые существенно влияют на конечный результат в процессе анализа БП:

- изменения в учетной политике;

- прибыль или убыток от реализации товаров или услуг;

- первоначальная цена (себестоимость) за одну единицу товара/услуги;

- внереализационные остатки в виде процентов, дивидендов и т.д.;

- прибыль от вложений или инвестиций.

Чтобы правильно составить анализ БП, необходимо в первую очередь:

- Произвести факторный анализ. В этом анализе желательно использовать сравнительный метод прошлого и текущего периода в абсолютной и относительной величине.

- Составить анализ динамики каждого показателя (см. пример ниже).

Таблица 1 – Анализ состава и динамики прибыли ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Наименование показателя | Значение показателя | Абс. изменение | |||

| 2010г. | 2011г. | 2012г. | 2010/2011 | 2011/2012 | ||

| 1 | Валовая прибыль | 9781 | 10191 | 10913 | 410 | 722 |

| 2 | Коммерческие расходы | 2640 | 2854 | 3440 | 214 | 586 |

| 3 | Управленческие расходы | – | – | – | – | – |

| 4 | Прибыль от продажи услуг (1-2-3) | 7141 | 7337 | 7473 | 196 | 136 |

| 5 | Проценты к получению | – | – | – | – | – |

| 6 | Проценты к уплате | – | 80 | 80 | 80 | – |

| 7 | Доходы от участия в других организациях | – | – | – | – | – |

| 8 | Прочие операционные доходы | – | – | – | – | – |

| 9 | Прочие операционные расходы | – | – | 90 | – | 90 |

| 10 | Внереализационные доходы | 319 | 452 | 212 | 133 | -240 |

| 11 | Внереализационные расходы | 12 | 38 | 15 | 26 | -23 |

| 12 | Прибыль до налогообложения(4+5-6+7+8-9+10-11) | 7448 | 7671 | 7500 | 223 | -171 |

| 13 | Налоги из прибыли | 968 | 997 | 975 | 29 | -22 |

| 14 | Чистая (нераспределенная) прибыль | 6480 | 6674 | 6525 | 194 | -149 |

Сумма прибыли в 2011 году увеличилась в сравнении с 2010 годом на 223000 руб. и составила 7671 тыс. руб. В 2012 году сумма прибыли стала меньше по сравнению с 2011 годом на 171 тыс. руб. и составила 7500 тыс. руб. В 2011 г. по сравнению с 2010 г. прибыль от продаж услуг стала больше на 196000 руб. и составила 7337тыс. руб. В 2012 году прибыль от продаж услуг увеличилась на 136 тыс. руб. и составила 7473 тыс. руб.

В составе прибыли наблюдалось снижение внереализационных доходов в 2011‑2012 гг. Анализ динамики валовой прибыли предприятия представляет, что в 2010 г. автосервис получил прибыль, которая составляет 9781 тыс. руб., что отражает хорошую эффективность. В 2011 г. прибыль составила 10191 тыс. руб., а в 2012 г. – 10913 тыс. руб., то есть производственная деятельность автосервиса является прибыльной.

Это говорит о рациональном использовании предприятием имеющихся ресурсов и эффективности финансово-хозяйственной деятельности предприятия. Таким образом, деятельность ООО «Оптима-Сервис» с 2010 г. приносит хорошую прибыль.

Формула расчета балансовой прибыли

Чтобы правильно произвести расчеты БП (балансовой прибыли), необходимо ознакомиться с ее формулой:

Баланс.Приб. = Ппипт + Ппипи + Пиво, где

Ппипт – прибыль по итогам продажи товаров;

Ппипи – прибыль по итогам продажи имущества (прочие продажи);

Пиво – прибыль по итогам внереализационных операций.

Если итоговое число при расчете получается со знаком «минус», то вместо результата балансовой прибыли мы получаем убыток.

Для получения составляющих формулы БП необходимо произвести дополнительно их расчет:

Ппипт = Свдоп – Ссп – Н, где

Свдоп – сумма валового дохода от продаж;

Ссп – себестоимость продукции;

Н – совокупные налоги;

Ппипи = Впо – (Зпт + Ос), где

Впо – выручка от активов, ОС или материалов;

Зпт – затраты, связанные с продажей и транспортные расходы;

Ос – остаточная стоимость.

С расчетами прибыльности можно ознакомиться на представленной шпаргалке формул:

Для примера разберем расчет БП ателье «Люкс пошив» за первый квартал 2016 года:

| 1. Сумма выручки от реализации услуг | 230000 |

| 2. Сумма выручки от продажи швейной машинки | 20500 |

| 3. Проценты по предоставленным займам | 12500 |

| 4. Мат. затраты и расходы на оплату труда мастеров ОП | 89000 |

| 5. Остаточная стоимость швейной машинки на дату продажи | 8000 |

| 6. Транспортные расходы на реализацию швейной машинки | 2000 |

Производим расчет:

- 230000 – 89000 = 141000

- 20500 – (8000 + 2000) = 10500

- 12500

- 141000 + 10500 +12500 = 164000

Особенности отображения: балансовая прибыль строка в балансе

Хоть балансовая прибыль и считается основным показателем прибыли, она никак не отражается при составлении бухгалтерского отчета. Итоговым результатом предприятия в бух. балансе отражается в строке 1370 «Нераспределенная прибыль / непокрытый убыток предприятия», а БП там нет. Чистая прибыль также отражается в бухгалтерском балансе и имеет номер строки 2400. Зато Балансовая прибыль отражена в бухгалтерской отчетности и имеет номер строки 2300.

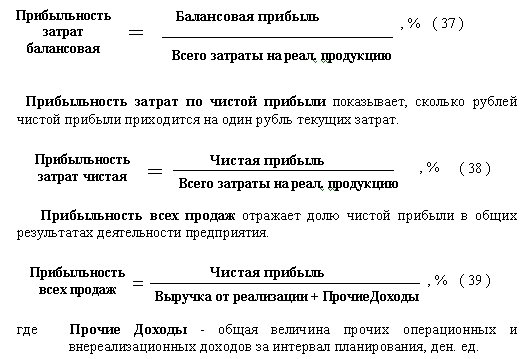

Рентабельность БП

Для получения результата рентабельности предприятия и ее дальнейшего повышения, необходимо решить следующие задачи:

- рассмотреть понятие и экономическую сущность рентабельности предприятия в условиях рыночных отношений;

- изучить теоретические аспекты качества услуг предприятия;

- проанализировать технико-экономические показатели деятельности предприятия;

- оценить основные факторы и степень их влияния на показатели рентабельности предприятия;

- провести анализ качества предоставляемых услуг на предприятии;

- разработать мероприятия по повышению рентабельности предприятия на основе повышения качества услуг и оценить их экономическую эффективность.

Рентабельность БП считается общим результатом. Данный коэффициент нужен исключительно для того, чтобы отобразить количество денежных единиц, привлеченных компанией для получения 1 руб.

Сущность и составляющие нераспределенной (балансовой) прибыли (видео)

В этом видео специалист рассказывает о сущности БП (нераспределенной прибыли). Детально рассматривает распределение прибыли и ее составляющие.

Расчет балансовой прибыли помогает предпринимателю в решении сложных задач, связанных с необходимостью увеличения производственных оборотов, а также сокращения расходов предприятия. Благодаря проведению анализа БП удастся обнаружить сильные и слабые стороны производства товаров или услуг, а также анализировать работу персонала.